Αρχικές Δημόσιες Εγγραφές (Α.Δ.Ε. ή IPOs) στην Ελληνικά Αγορά

Σε Κατάσταση Ανομβρίας επί Σειρά Ετών.

Οι Λόγοι για τους Οποίους Πρέπει να Ξεκινήσουν εκ Νέου.

Αποτελεί πραγματικά μια ανεπανάληπτη “σιγή ιχθύος” αυτό το οποίο συμβαίνει με τις αρχικές δημόσιες εγγραφές (Α.Δ.Ε. ή νέες εισαγωγές εταιριών γνωστές ως και IPOs[1] - Initial Public Offerings στην Αγγλική ορολογία) στο Ελληνικό Χρηματιστήριο τα τελευταία έτη.

Εδώ και 9 περίπου χρόνια παρατηρείται μια σχεδόν απόλυτη αποχή των Ελληνικών εταιριών από τη δυνατότητα της πρωτογενούς άντλησης κεφαλαίων από το Χρηματιστήριο μέσω της εισαγωγής των μετοχών τους σε αυτό, ενώ από την άλλη πλευρά τόσο το Ελληνικό Χρηματιστήριο όσο και οι εγχώριες οικονομικές αρχές δεν φαίνεται να υποστηρίζουν με “ιδιαίτερη θέρμη” μία τέτοιου είδους δυνατότητα. Δυνατότητα που σε άλλες εποχές θα πιστοποιούσε με χαρακτηριστικό τρόπο τις συνθήκες υγείας που δύνανται να χαρακτηρίζουν μια οικονομία και ειδικότερα μια αγορά κεφαλαίου. Αυτό συμβαίνει μάλιστα σε μια οικονομία και αγορά στην οποία οι εταιρικές πράξεις σε επίπεδο εξαγορών και συγχωνεύσεων «καλά κρατούν», καθώς πολλές ελληνικές ή ελληνικών συμφερόντων εταιρίες έχουν αποτελέσει πρόσφατους στόχους εξαγοράς εγχώριων αλλά κυρίως διεθνών επενδυτικών κεφαλαίων την τελευταία πενταετία με αρκετούς από τους στόχους αυτούς να έχουν υλοποιηθεί. Επίσης κάτι τέτοιο συμβαίνει όταν τα τελευταία χρόνια στην Ελλάδα έχουν δημιουργηθεί νέες κατηγορίες επενδυτών με ενεργό ιστορικό (λόγω και των επενδύσεων σε εταιρίες “startups”), οι οποίοι θα μπορούσαν να αποτελέσουν ένα σημαντικό πυρήνα, ασφαλώς όχι μοναδικό, για την κάλυψη τουλάχιστον των μικρότερων σε μέγεθος εισαγωγών εταιριών στο Χρηματιστήριο. Τέλος συμβαίνει σε μία εποχή όπου το ενδιαφέρον για Ελληνικά (και διαπραγματεύσιμα) εταιρικά ομόλογα μέσω ιδιωτικών και δημόσιων προσφορών αποδεικνύει τόσο την ύπαρξη επενδυτών όσο και τη διάθεση για τοποθέτηση κεφαλαίων σε ελκυστικές επενδύσεις υπό την ανάγκη αναζήτησης μιας υψηλότερης απόδοσης.

Ελλάδα: Ποιες Είναι οι Μέχρι Στιγμής Επιδόσεις σε Επίπεδο Α.Δ.Ε.

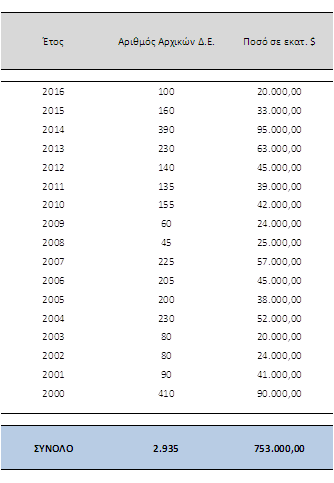

Σε αντίθεση με τις αξιοσημείωτες επιδόσεις της Ελληνικής αγοράς των Α.Δ.Ε. στην περίοδο 2000 – 2007, τα έτη που ακολούθησαν μέχρι σήμερα χαρακτηρίσθηκαν από μόλις 3 εισαγωγές νέων εταιριών στο Χρηματιστήριο Αθηνών, των εταιριών “MIG Real Estate”, “ΕΛ.ΤΕΧ. Άνεμος” και “Intercontinental International AEEAΠ”.

Ελληνικό Χρηματιστήριο: Αρχικές Δημόσιες Εγγραφές, Περίοδος 2005 – 2016

Πηγή: Ελληνική Επιτροπή Κεφαλαιαγοράς

Ελληνικό Χρηματιστήριο: Αρχικές Δημόσιες Εγγραφές, Περίοδος 2000 – 2007

Πηγή: Ελληνική Επιτροπή Κεφαλαιαγοράς

Ασφαλώς και δεν παραγνωρίζεται ο παράγοντας της πρωτοφανούς σε όλα τα επίπεδα δημοσιονομικής και οικονομικής κρίσης που έλαβε χώρα στην Ελλάδα κατά το εξεταζόμενο χρονικό διάστημα και ο οποίος όπως ήταν φυσικό επέδρασε καθοριστικά, δηλαδή έντονα αρνητικά, στην επενδυτική ψυχολογία. Όμως από την άλλη πλευρά, δεν αποτελεί “καλή εικόνα” μιας οργανωμένης χρηματιστηριακής αγοράς όταν υπάρχει, σχεδόν απόλυτη, αδράνεια στις εισαγωγές νέων εταιριών για ένα τόσο μεγάλο χρονικό διάστημα. Συνεπώς ίσως να πρέπει να γίνει κάτι για αυτό στο μέλλον.

Αυτή η ανομβρία στις εισαγωγές νέων εταιριών τι μπορεί να υποδηλώνει όμως; Ότι δεν υπάρχουν καλές επιχειρήσεις στην Ελληνική αγορά της κρίσης και της ύφεσης; Ότι δεν υπάρχουν καθόλου επενδυτές στην Ελλάδα; Ότι δηλαδή δεν θα ήταν ελκυστικό το “IPO” μιας καλής και υγιούς εταιρίας αν ανακοίνωνε την πρόθεσή της να εισαχθεί στο Ελληνικό Χρηματιστήριο σε μια λογική, τηρουμένων των συνθηκών, αποτίμηση; Ή ότι δεν θα βρίσκονταν θεσμικοί, επαγγελματίες ή ιδιώτες επενδυτές να τοποθετήσουν κεφάλαια;

Τα ερωτήματα είναι ασφαλώς ρητορικά. Κι αυτό, διότι εύκολα θα μπορούσε κάποιος να παρατηρήσει ορισμένα στοιχεία που έχουν διαμορφωθεί μέχρι σήμερα στο Ελληνικό οικονομικό και επενδυτικό περιβάλλον.

- Όποιος ισχυρίζεται ότι δεν μπορεί να επιτύχει, ακόμη και σήμερα, το “IPO” μιας καλής Ελληνικής εταιρίας τότε ίσως να μην έχει συνειδητοποιήσει πόσες εταιρικές συναλλαγές έχουν γίνει μέσω -ή προς- Ελληνικών συμφερόντων εταιριών τα τελευταία χρόνια με ή χωρίς ξένους επενδυτικούς φορείς. Σύμφωνα με τα στοιχεία ερευνών, οι εταιρικές συναλλαγές των τελευταίων ετών στην Ελλάδα, τα λεγόμενα “deals”, ανέρχονται σε δεκάδες και αφορούν μάλιστα “καινούρια” κεφάλαια.

- Τα αρκετά “deals” που υλοποιήθηκαν τα τελευταία χρόνια στην Ελληνική αγορά δεν αποδεικνύουν μόνο ότι υπάρχουν κεφάλαια με την πρόθεση να τοποθετηθούν σε ελκυστικές εταιρίες, με ρεαλιστικές αποτιμήσεις, ακόμη και κατά το στάδιο της εισαγωγής τους στο Χρηματιστήριο. Δείχνουν επίσης ότι αρχίζουν να αυξάνονται οι επενδυτές που παρακολουθούν πλέον την Ελλάδα, με όλα τα προβλήματα της οικονομίας της, καθώς στην αγορά πέρα από τα λεγόμενα “distressed assets” διαφαίνονται υποσχόμενες εταιρίες που ξεχωρίζουν σε δύσκολους κλάδους.

- Υπάρχει μια κατηγορία επενδυτών, οι οποίοι ενεργώντας και ως “angel investors” σε Ελληνικά “startups” θα μπορούσαν να “μετεξελιχθούν” σε επενδυτές για “IPOs”, ιδιαίτερα όταν αυτά γίνονται μέσω ιδιωτικής τοποθέτησης. Μάλιστα επενδύοντας σε “startups” αυτοί οι επενδυτές έχουν μάθει να αναλαμβάνουν πολύ μεγαλύτερους κινδύνους στα χαρτοφυλάκιά τους.

- Ειδικά τα τελευταία χρόνια στο εγχώριο περιβάλλον του αποπληθωρισμού και στο Ευρωπαϊκό περιβάλλον των χαμηλών επιτοκίων, η αναζήτηση υψηλότερων αποδόσεων συνεχίζει να κερδίζει έδαφος ανάμεσα στις επιλογές που εξετάζουν οι επενδυτές ανεξαρτήτως “προφίλ”.

- Με δεδομένο το χαμηλό ρυθμό επιστροφής καταθέσεων στο Ελληνικό τραπεζικό σύστημα, η διαμόρφωση ελκυστικών επενδυτικών επιλογών στο εγχώριο περιβάλλον ενδεχομένως να αποτελούσε ένα μικρό έναυσμα, σε αρχικό στάδιο, για τον επαναπατρισμό ορισμένων κεφαλαίων.

- Οι εταιρίες, εισηγμένες και μη, είναι πλέον μοχλευμένες υπέρ του δέοντος με τραπεζικό δανεισμό και θα ήταν προς όφελος της επιχειρηματικής οικονομίας η οποιαδήποτε τονωτική “ένεση” με κεφάλαια μετόχων.

Τι Έχει Συμβεί την Ίδια Περίοδο στις Η.Π.Α.

Η σύγκριση της Ελληνικής αγοράς των νέων εισαγωγών δεν μπορεί παρά να γίνει με την κορυφαία αγορά παγκοσμίως, δηλαδή την Αμερικανική. Αναμφίβολα η αγορά των δημόσιων εγγραφών στις Η.Π.Α. δεν είναι τόσο δημοφιλής όσο παλαιότερα, όμως κινείται εδώ και καιρό αρκετά καλά. Οι δημόσιες εγγραφές λαμβάνουν χώρα αδιάκοπτα όλα αυτά τα τελευταία χρόνια παρά το γεγονός ότι οι Αμερικανοί επενδυτές παραμένουν επιλεκτικοί ως προς τις επιλογές τους καθώς άλλες “νέες” μετοχές τις αποτιμούν υψηλότερα και άλλες “νέες” μετοχές τις αποτιμούν χαμηλότερα από την τιμή εισαγωγής τους. Για παράδειγμα υπήρξαν μετοχές της τεχνολογίας οι οποίες δεν επέδειξαν ιδιαίτερα ανοδική πορεία ή κινήθηκαν καθοδικά ως προς την αποτίμησή τους μετά από το στάδιο της εισαγωγής τους. Όμως στα χρόνια μετά από την κρίση της περιόδου 2007 – 2008 αναπτύχθηκε μια αξιοπρεπής αγορά νέων εισαγωγών από εταιρίες διαφορετικών κλάδων.

Χρηματιστήριο Η.Π.Α.: Αρχικές Δημόσιες Εγγραφές, Περίοδος 2005 – 2016

Πηγή: Factset. Σημείωση: Τα μεγέθη αποτυπώνονται κατά προσέγγιση.

Σύγκριση Ελλάδας και Η.Π.Α. και Δυνητικές Α.Δ.Ε. βάσει Υποθετικού Σεναρίου

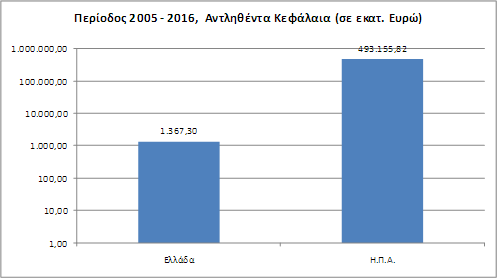

Σε όλες τις αγορές του κόσμου, ισχύει ο ίδιος κανόνας διαχρονικά, έστω και με εξαιρέσεις. Ότι δηλαδή για καλές εταιρίες με δίκαιες ή ρεαλιστικές αποτιμήσεις μπορούν να εξευρεθούν κεφάλαια από επενδυτές ανεξαρτήτως χρονικής συγκυρίας, δηλαδή ακόμη και σε περιόδους μετά από κρίση ή σε στάδιο οικονομικής ύφεσης. Ασφαλώς το Ελληνικό Χρηματιστήριο δεν μπορεί να κινηθεί στους ιδιαίτερα ενθουσιώδεις ρυθμούς του “Snapchat” και της ομώνυμης εταιρίας “Snap Inc.” που εισήχθη την Πέμπτη 2 Μαρτίου 2017 στο Αμερικανικό Χρηματιστήριο και παρουσίασε σημαντική απόδοση κατά τις πρώτες ημέρες διαπραγμάτευσης. Όμως από την άλλη πλευρά, αναμφίβολα η Ελληνική αγορά θα μπορούσε να είχε επιδείξει καλύτερες επιδόσεις σε επίπεδο νέων εισαγωγών από τις πολύ χαμηλές επιδόσεις που έχει μέχρι σήμερα παρουσιάσει. Το ακαθάριστο εγχώριο προϊόν μιας χώρας (Α.Ε.Π.) αποτελώντας το πιο αντιπροσωπευτικό, διεθνώς συγκρίσιμο και πιο “διαφανές” στατιστικό μέγεθος, θα μπορούσε να είναι η βάση για πολλές συγκρίσεις στην περίπτωση της αδρανούς αγοράς των IPOs στην Ελλάδα. Στην περίοδο 2005 – 2016, η Ελληνική αγορά των νέων εισαγωγών εταιριών διαμορφώθηκε στο επίπεδο των 1,4 δισεκατομμυρίων ευρώ περίπου έναντι της αντίστοιχης Αμερικανικής αγοράς η οποία ανήλθε σε 493 δισεκατομμύρια ευρώ στο ίδιο χρονικό διάστημα.

Σύγκριση Αγορών Αρχικών Δημόσιων Εγγραφών μεταξύ Ελλάδας & Η.Π.Α.

Σημείωση: Τα μεγέθη αποτυπώνονται σε λογαριθμική κλίμακα.

Σύγκριση Ακαθάριστου Εγχώριου Προϊόντος μεταξύ Ελλάδας & Η.Π.Α.

Σημείωση: Τα μεγέθη αποτυπώνονται σε λογαριθμική κλίμακα.

Μια απλή σύγκριση μεταξύ των Α.Ε.Π. Ελλάδας και Η.Π.Α. δείχνει ότι η αγορά των νέων εισαγωγών στο εγχώριο περιβάλλον κατά τα τελευταία χρόνια θα μπορούσε να ήταν σημαντική σε σύγκριση με το χαμηλό επίπεδο που τελικά επιτεύχθηκε, αν οι πολιτικές και οι πρακτικές παρά την οξεία κρίση ήταν πιο αποφασιστικές και αποτελεσματικότερες.

Δυνητικές Αρχικές Δημόσιες Εγγραφές για την Ελληνική Αγορά

Βάσει Υποθετικού Σεναρίου για την Περίοδο 2005 – 2016

Σημείωση: Τα μεγέθη εξάγονται βάσει αναλογικής προσέγγισης και είναι ενδεικτικά.

Συμπέρασμα

Κανείς δεν αμφιβάλλει για τη δεινή θέση στην οποία έχει βρεθεί η Ελληνική αγορά μετοχών με αφορμή την εγχώρια οικονομική κρίση, ωστόσο σχεδόν ποτέ δεν πρέπει μια οικονομία και μια επενδυτική αγορά, η οποία στην προκειμένη περίπτωση αποδεδειγμένα διαθέτει ελκυστικές εταιρίες και καινοτόμες επιχειρηματικές ιδέες, να φτάνει στο άλλο άκρο. Δηλαδή στην “κατάρρευση” ή στο σχεδόν μηδενισμό της αγοράς των νέων εισαγωγών εταιριών στο Χρηματιστήριο.

Νικόλαος Ηρ. Γεωργιάδης, PhD

VRS (Valuation & Research Specialists)

Σημείωση: Η παρούσα ανάλυση δεν αφορά σε εισαγωγές νέων εταιριών στην Εναλλακτική Αγορά, η οποία χαρακτηρίζεται ως “μη οργανωμένη αγορά”, καθώς δεν εμπίπτει στις διατάξεις που υποχρεωτικά εφαρμόζονται στις οργανωμένες αγορές και επιβάλλουν αυστηρότερες προϋποθέσεις εισαγωγής και παραμονής σε αυτές.

Η πληροφόρηση που περιλαμβάνεται στο παρόν έγγραφο βασίζεται σε δεδομένα που έχουν ληφθεί από αναγνωρισμένες στατιστικές υπηρεσίες, δημοσιευμένες αναφορές ή πληροφορίες, ή άλλες πηγές που θεωρούνται αξιόπιστες. Ωστόσο, η πληροφόρηση αυτή δεν έχει εξακριβωθεί από τη VRS και η VRS δεν παραθέτει δηλώσεις για την ακρίβεια και την πληρότητά της. Η πληροφόρηση αλλά και οποιαδήποτε δηλωθείσα άποψη δεν αποτελούν προσφορά για πώληση ή πρόταση για προσφορά πώλησης οποιωνδήποτε μετοχών, δικαιωμάτων προτίμησης, μετατρέψιμων αξιόγραφων ή δικαιωμάτων προαίρεσης των «καλυπτόμενων εταιριών» σε οποιαδήποτε περίπτωση.

[1] Initial Public Offering (IPO) ή Αρχική Δημόσια Εγγραφή (Α.Δ.Ε.) ή Νέα Εισαγωγή Εταιρίας