Η Αμέσως Επόμενη “Πρόκληση” για την Ελληνική Αγορά Μετοχών

Οι Παράμετροι που Δημιουργούν τις Νέες Προσδοκίες

Το επόμενο και τελικό “στοίχημα” --μέχρι το επόμενο-- που καλείται να προεξοφλήσει το Ελληνικό Χρηματιστήριο είναι η επικείμενη διευθέτηση του Δημόσιου Χρέους, η οποία αναμένεται να γίνει μάλλον από το έτος 2018 και μετά.

Αυτό δύναται να ισχύσει εφόσον η εγχώρια οικονομία δεν εισέλθει σε τέταρτο πρόγραμμα χρηματοδότησης και εφόσον τα επιμέρους στοιχεία του τρέχοντος προγράμματος --όπως είναι γνωστά μέχρι σήμερα-- εφαρμοσθούν στον προσδοκώμενο βαθμό. Όλα δείχνουν ότι γίνεται πλέον αποδεκτή, από όλα τα μέρη, η άποψη ότι το χρέος της Ελλάδας δεν είναι βιώσιμο υπό κανένα πιθανό σενάριο ανάπτυξης της Ελληνικής οικονομίας στο μέλλον. Βάσει των πιο πρόσφατων δημοσιοποιημένων στοιχείων (τέλος α’ τριμήνου 2017), το Δημόσιο Χρέος ανέρχεται σε 326,5 δισεκατομμύρια Ευρώ με το αντίστοιχο Ελληνικό Α.Ε.Π. να διαμορφώνεται σε 175,8 δισεκατομμύρια Ευρώ, υποδηλώνοντας το σχετικό λόγο χρέους προς Α.Ε.Π. στο επίπεδο του 185,7%. Υπό ομαλές συνθήκες, όταν έρθει η ώρα της διευθέτησης (αναδιάρθρωσης ή ρύθμισης) του χρέους, η υποχώρηση των αποδόσεων (yields) των κρατικών ομολόγων θα σηματοδοτήσει την περαιτέρω συρρίκνωση του επενδυτικού κινδύνου της χώρας και θα καταστήσει ελκυστικότερες τις μετοχές οδηγώντας σε πιθανή άνοδο τις αντίστοιχες αποτιμήσεις τους. Η μείωση των αποδόσεων θα συμβεί διότι υπό το ανωτέρω μελλοντικό σενάριο της διευθέτησης του χρέους, η αξία των Ελληνικών ομολόγων θα ενισχυθεί σημαντικά καθώς τα ομόλογα θα αντιπροσωπεύουν ένα βιώσιμο χρέος, σε αντίθεση με το παρελθόν όπου κάτι τέτοιο δεν ήταν δυνατό να ίσχυε.

ΕΛΛΑΔΑ - Ονομαστικό Α.Ε.Π. και Χρέος Γενικής Κυβέρνησης (σε εκατ. Ευρώ)

|

2010 |

2016 |

|

|

Ονομαστικό Α.Ε.Π. |

226.031 |

175.888 |

|

Χρέος Γενικής Κυβέρνησης |

330.372 |

314.897 |

Πηγή: Υπουργείο Οικονομικών, Eurostat

Συνεπώς, το πιο “προβεβλημένο” ίσως ερώτημα αυτήν τη χρονική στιγμή στο Ελληνικό χρηματιστήριο δεν μπορεί να είναι άλλο από το ακόλουθο (αν και αυτονόητο): Έχει προεξοφλήσει η αγορά τη διευθέτηση του δημόσιου χρέους και την αντίστοιχη “επιστροφή” των αποδόσεων (yields) σε χαμηλότερα επίπεδα; Αν όχι, πότε πρόκειται να την προεξοφλήσει και σε ποιο βαθμό;

Σήμερα η απόδοση του Ελληνικού 10ετούς κρατικού ομολόγου παραμένει σημαντικά υψηλότερη από τις αποδόσεις των αντίστοιχων ομολόγων των χωρών μελών της Ευρωπαϊκής Ένωσης (Ε.Ε.) που πέρασαν κατά τα τελευταία 8 περίπου χρόνια μια έντονη ή ανάλογη κρίση (δημοσιονομική, χρηματοπιστωτική ή και τα δύο). Ο λόγος που συμβαίνει αυτό έγκειται στο γεγονός ότι η Ελλάδα, σε αντίθεση με τις άλλες Ευρωπαϊκές χώρες που βρέθηκαν σε ανάλογη θέση, πραγματοποίησε λόγω της έντονης πολιτικοοικονομικής αβεβαιότητας αρκετά βήματα “οπισθοδρόμησης” όλα αυτά τα χρόνια, δηλαδή χωρίς να υπάρξει ουσιαστική πρόοδος. Αυτό είχε ως αποτέλεσμα η Ελληνική οικονομία να έχει μείνει “πιο πίσω” σε επίπεδο αποτελεσμάτων σε σύγκριση με τις άλλες χώρες και αυτό να αντανακλάται στην απόδοση του 10ετούς κρατικού ομολόγου. Στις αρχές Ιουλίου 2017, η απόδοση στη λήξη του Ελληνικού 10ετούς ομολόγου κυμαινόταν σε 5,4% περίπου, αρκετά πιο υψηλά από τις αποδόσεις ~3% της Πορτογαλίας, ~2,1% της Ιταλίας και ~1,5% της Ισπανίας.

Ενδεικτικές Αποδόσεις Μακροχρόνιων Ομολόγων Ελλάδας & Άλλων Χωρών – Μάιος 2017

(προ της Αξιολόγησης της Ελλάδας που έλαβε χώρα στις 15/6/2017)

Πηγή: Eurostat

Από τα ανωτέρω στοιχεία φαίνεται ότι ακόμη και μετά από τη δεύτερη αξιολόγηση του τρίτου προγράμματος χρηματοδότησης της χώρας στα μέσα Ιουνίου 2017, η υποχώρηση της απόδοσης του Ελληνικού 10ετούς ομολόγου –από περίπου 5,9% σε 5,4%-- δεν ήταν τελικά τόσο σημαντική ώστε να πλησιάσει τις αποδόσεις των ομολόγων των άλλων “συγκρίσιμων” χωρών της Ευρωπαϊκής Ένωσης που πέρασαν αντίστοιχες κρίσεις στην πρόσφατη ιστορία τους, τις οποίες προφανώς ξεπέρασαν πιο επιτυχημένα σε σύγκριση με την Ελλάδα.

Όπως φαίνεται από τα παρακάτω δύο ιστορικά γραφήματα, όποτε αυξήθηκε η απόδοση (yield) του Ελληνικού 10ετούς ομολόγου, αυτή η εξέλιξη είχε τελικά αρνητικό αντίκτυπο στην πορεία του Γενικού Δείκτη της εγχώριας αγοράς μετοχών. Ή εναλλακτικά θα μπορούσε να διατυπωθεί η θέση ότι με την απόδοση του 10ετούς ομολόγου σε πτωτική τροχιά ή σε ιστορικά χαμηλά επίπεδα, σημειώθηκαν οι δύο μεγαλύτερες κορυφές του Γενικού Δείκτη, δηλαδή στα έτη 1999 και 2008.

Απόδοση Ελληνικού 10ετούς Κρατικού Ομολόγου (%) - Περίοδος 1998 – 2017 (Απρίλιος)

Πηγή: Στοιχεία Κεντρικών Τραπεζών (FED, Saint Louis)

Γενικός Δείκτης Ελληνικής Χρηματιστηριακής Αγοράς - Περίοδος 1998 – 2017

Πηγή: Χρηματιστήριο Αθηνών

Θα μπορούσε επίσης να διατυπωθεί η άποψη ότι το Ελληνικό 10ετές ομόλογο με απόδοση (yield) 5,4% (στις 3/7/2017) ισοδυναμεί με ένα δείκτη “P/E” περίπου στις 18,5 φορές. Το εν λόγω επίπεδο είναι κοντά στον ιστορικό μέσο δείκτη “P/E” της διεθνούς χρηματιστηριακής αγοράς των τελευταίων δεκαετιών (~17 φορές). Συνεπώς με έναν τέτοιο υποθετικό δείκτη, η Ελληνική αγορά μετοχών δεν είναι τόσο ακριβή, δηλαδή δεν αποκλίνει σημαντικά από τους μέσους ιστορικούς όρους. Υπό το σενάριο αυτό, η εγχώρια αγορά μετοχών θα μπορούσε υπό προϋποθέσεις να κινηθεί υψηλότερα, καθώς με την περαιτέρω μείωση των αποδόσεων των ομολόγων θα τεκμηριωνόταν ένας υψηλότερος δείκτης “P/E”.

Ένας ακόμη παράγοντας, αλλά με σημαντικές ιστορικές καταβολές, που θα ευνοούσε τη μελλοντική άνοδο της αγοράς συνδέεται με το γεγονός ότι οι Ελληνικές τραπεζικές μετοχές βρίσκονται πολύ χαμηλότερα από τα προ της κρίσης υψηλά τους σημεία. Οι τραπεζικές μετοχές μπορούν να προεξοφλήσουν κάποια στιγμή τις θετικότερες εξελίξεις στο δημόσιο χρέος αλλά και τη δυνατότητά τους να χρησιμοποιήσουν τα Ελληνικά ομόλογα στο Ευρωπαϊκό σύστημα πιστωτικής διευκόλυνσης (“QE”), προκειμένου να αντλούν φθηνότερα κεφάλαια. Λόγω της βαρύτητας των εν λόγω μετοχών στο Γενικό Δείκτη αλλά και στη διαμόρφωση της επενδυτικής ψυχολογίας, η άνοδος των τραπεζικών μετοχών μπορεί να αλλάξει ακόμη πιο ευνοϊκά τα δεδομένα για το σύνολο της εγχώριας αγοράς μετοχών. Είναι μάλιστα ενδεικτικό ότι οι δύο μεγαλύτερες σε κεφαλαιοποίηση Ελληνικές τράπεζες δεν έχουν ακολουθήσει σχεδόν καθόλου την πορεία του Γενικού Δείκτη του χρηματιστηρίου κατά τα τελευταία 7-8 έτη.

Γενικός Δείκτης Ελληνικής Χρηματιστηριακής Αγοράς σε Σύγκριση με τις Μετοχές της Εθνικής Τράπεζας και της Alpha Bank - Περίοδος 2007 – 2017

Πηγή: Χρηματιστήριο Αθηνών

Είναι σαφές ότι αργά ή γρήγορα το δημόσιο χρέος θα μειωθεί με “κάποιο τρόπο”. Απλώς αυτή η εξέλιξη έχει απομακρυνθεί από την τρέχουσα συγκυρία και έχει μετατεθεί στο κοντινό μέλλον, καθώς αποτελεί προτεραιότητα για τους πιστωτές της Ελλάδας να συνεχίσει η οικονομία την πορεία των διαρθρωτικών αλλαγών και τη διαδικασία εξυγίανσής της. Άρα βάσει της οικονομικής λογικής και πάντα υπό ομαλές πολιτικοοικονομικές συνθήκες τεκμηριώνεται για την εγχώρια χρηματιστηριακή αγορά ανοδική κίνηση, σε υψηλότερα επίπεδα από την τρέχουσα περιοχή των 800-850 μονάδων.

Άλλωστε από τη στιγμή που ο λόγος “χρέος προς Α.Ε.Π.” δεν έχει καν αρχίσει να μειώνεται, τότε πως είναι δυνατό η Ελληνική αγορά μετοχών να έχει μεγιστοποιήσει τα επίπεδα των αποτιμήσεών της, εν μέσω μιας κατάστασης που δείχνει υπερχρεωμένη την οικονομία αναφοράς της; Συνεπώς μόλις αυτός ο λόγος αποκλιμακωθεί τότε η αγορά μετοχών δεν θα έχει “να πάει πουθενά αλλού” παρά να ανέβει. Με άλλα λόγια, αν ο λόγος “χρέος προς Α.Ε.Π.” δεν μειωθεί σημαντικά, το Ελληνικό χρηματιστήριο δεν θα είναι σε θέση να μεγιστοποιήσει την όποια προοπτική ανόδου του.

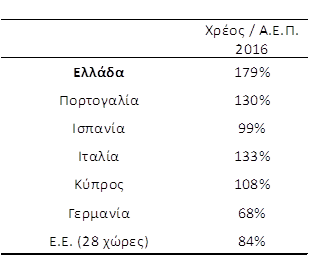

ΕΛΛΑΔΑ - Λόγος “Χρέος προς Α.Ε.Π.”, Περίοδος 2010 – 2017

Πηγή: Υπουργείο Οικονομικών, Eurostat

Η ίδια η σύγκριση του λόγου “χρέος προς Α.Ε.Π.” μεταξύ της Ελλάδας και άλλων χωρών της Ευρωπαϊκής Ένωσης (Ε.Ε.) δείχνει επίσης “χωρίς δεύτερη σκέψη” την ανάγκη “διόρθωσης” του Ελληνικού χρέους προς μια αναλογία που πρόσκειται πιο πιστά στους μέσους όρους και την εν γένει στρατηγική της Ε.Ε. όσον αφορά στο συγκεκριμένο μέτωπο που λέγεται δημοσιονομικό χρέος κρατών - μελών. Είναι μάλιστα έντονα χαρακτηριστικό το γεγονός ότι η Ευρώπη στο σύνολό της έχει λόγο “χρέος προς Α.Ε.Π.” της τάξεως του 84%, ενώ η κατατετμημένη πολιτική της σε δημοσιονομικό επίπεδο δεν επιτρέπει στις ασθενέστερες δημοσιονομικά χώρες να εξυπηρετήσουν αποτελεσματικότερα το χρέος τους ως μέλος ενός δημοσιονομικά “υγιέστερου” συνόλου.

Λόγος “Χρέος προς Α.Ε.Π.” στην Ευρωπαϊκή Ένωση, Έτος 2016

Πηγή: Eurostat

Στις ανωτέρω παραμέτρους, θα μπορούσε να προστεθεί άλλη μία παράμετρος δηλαδή αυτή της πιστοληπτικής αξιολόγησης της Ελλάδας, η οποία ακόμη βρίσκεται σε πολύ χαμηλά (σε σύγκριση με τα προ της κρίσης) επίπεδα. Άρα σε καμία περίπτωση το Ελληνικό Χρηματιστήριο δεν έχει μέχρι τώρα προεξοφλήσει την πιθανή βελτίωση των εν λόγω αξιολογήσεων από μια μελλοντική διευθέτηση του Ελληνικού χρέους.

Εξέλιξη της Πιστοληπτικής Ικανότητας της Ελλάδας, Περίοδος 1998 - 2017

Πηγή: Οργανισμός Διαχείρισης Δημόσιου Χρέους

Στις 3/7/2017 το Ελληνικό 2ετές ομόλογο έφθασε να κυμαίνεται κοντά στο 3,8% λαμβάνοντας μεγαλύτερα οφέλη από την αξιολόγηση του προγράμματος, καθώς η προσεχής τουλάχιστον διετία αναμένεται να εξελιχθεί σε βιώσιμους όρους για την οικονομία. Αντίθετα σε μεγαλύτερο βάθος χρόνου, η διευθέτηση του Ελληνικού χρέους είναι απαραίτητη προϋπόθεση για να “απαλλαγεί” ο 10ετής (ή ακόμη μεγαλύτερος) χρονικός ορίζοντας από τα προβλήματα βιωσιμότητας του χρέους και να ακολουθήσει το Ελληνικό 10ετές ομόλογο μια αντίστοιχη αποκλιμάκωση καθώς αναφέρεται σε μεγαλύτερη χρονική περίοδο.

Τα ανωτέρω δείχνουν ότι η Ελληνική αγορά μετοχών δεν έχει ακόμη προεξοφλήσει την πιθανή θετική μελλοντική εξέλιξη των πιο σημαντικών θεμελιωδών μεγεθών της Ελληνικής οικονομίας και αναμφισβήτητα ο σημαντικότερος καταλύτης για την ανάδειξη αυτών των μεγεθών στο μέλλον θα είναι η ρύθμιση ή αναδιάρθρωση του μη εξυπηρετούμενου Δημόσιου Χρέους. Το πότε ακριβώς θα γίνει αυτό, καθώς και σε ποια έκταση ή μορφή, θα προσδιορίσει την αμέσως επόμενη και σημαντική ανοδική κίνηση του Ελληνικού Χρηματιστηρίου.

Νικόλαος Ηρ. Γεωργιάδης, PhD

Αυτή η διεύθυνση ηλεκτρονικού ταχυδρομείου προστατεύεται από τους αυτοματισμούς αποστολέων ανεπιθύμητων μηνυμάτων. Χρειάζεται να ενεργοποιήσετε τη JavaScript για να μπορέσετε να τη δείτε.

Υπεύθυνος Ανάλυσης Αγοράς & Μετοχών

VRS (Valuation & Research Specialists)